もし株価大暴落がやってきたら、とくに積み立てなど長期資産形成を考える投資家はどうすればよいのでしょうか?

よく言われるのは、「暴落は絶好の買い場」ということです。史上まれに見る安値で買える暴落の下落トレンド最中こそが、その後の利益をより確実に産んでくれる買い場だ、というわけです。

しかし、暴落後のどのタイミングで買えばいいのでしょうか?

この記事では、暴落前の天井値からどれくらい価格が下がったら積み立てを始めればよいのか、過去の歴史的大暴落時の株価データを元に検証します。

目次

積み立て開始時期ごとの損益データを検証

それぞれの暴落で、積立を開始したタイミングごとに、3年でどれくらいの損益が出たかを検証してみました。

参考まで、現在(2017年11月)まで積み立てた場合の損益も出してあります。

※計算の都合上、28日(約1ヶ月)ごとに3万円積み立てた想定でデータ算出を行なっています。

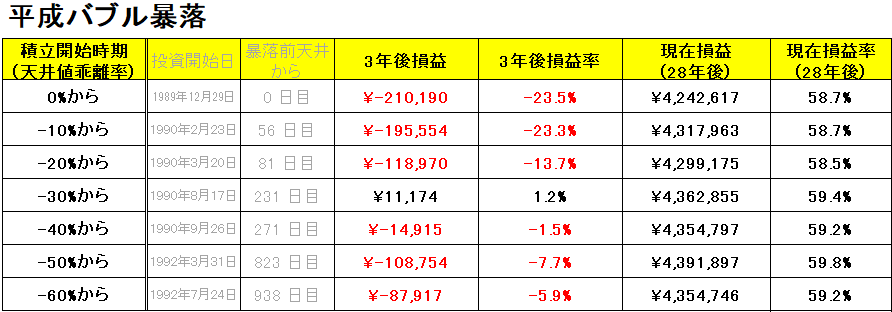

1. 平成バブル (1989) :3年では利益出ず

まずは平成バブルの暴落です。

日経平均株価の史上最高値を叩き出してから、空前の暴落を発生させました。当時は国内の株式市場が未成熟だったこともダメージに拍車をかけたと思われます。これ以降、日本経済はいまだ、そのダメージから回復してないとも言われています。

この際、どれくらい株価が下落してから積み立てを開始したらどうなったか、算出した結果が次の表です。(クリックで拡大)

見てのとおり、非常に厳しい状況での積立てとなるため、ほとんどのケースで損益となっています。たとえ株価が底値の「-60%」まで下落してから積み立てを開始したとしても、3年程度では利益が出せていません。

しかし、上の表の右端にある、2017年11月現在まで積立した場合(28年間積立)のデータを見てみると、天井値(下落率0%)からの積立開始でも利益率は58.7%、月三万の積立で424万円もの利益が出せていることがわかります。

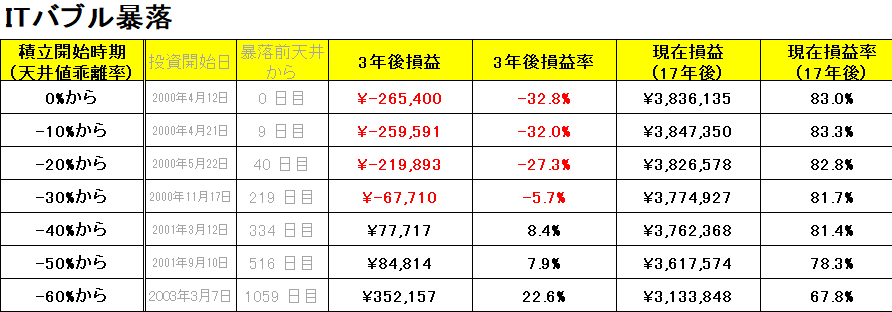

2. ITバブル(2000~):底値近くで開始ほど利益

次は、ITバブル暴落(2000~)です。インパクトは平成バブルには及ばないものの、世界経済危機へと繋がった歴史的な株価暴落が発生しています。検証の結果はこちらです。

さきの平成バブルでは3年後損益が全てマイナスだったのに対し、このITバブル暴落時では、株価が-40%まで下落した以降の積立開始だと、いずれも3年後に収益が出ています。

この-40%下落は、天井値(2000年4月12日)から334日め(2001年3月12日)です。つまり、暴落が発生したら、天井値から約一年待ってからの積立開始で、3年後に素早く利益を出せた、と言えます。

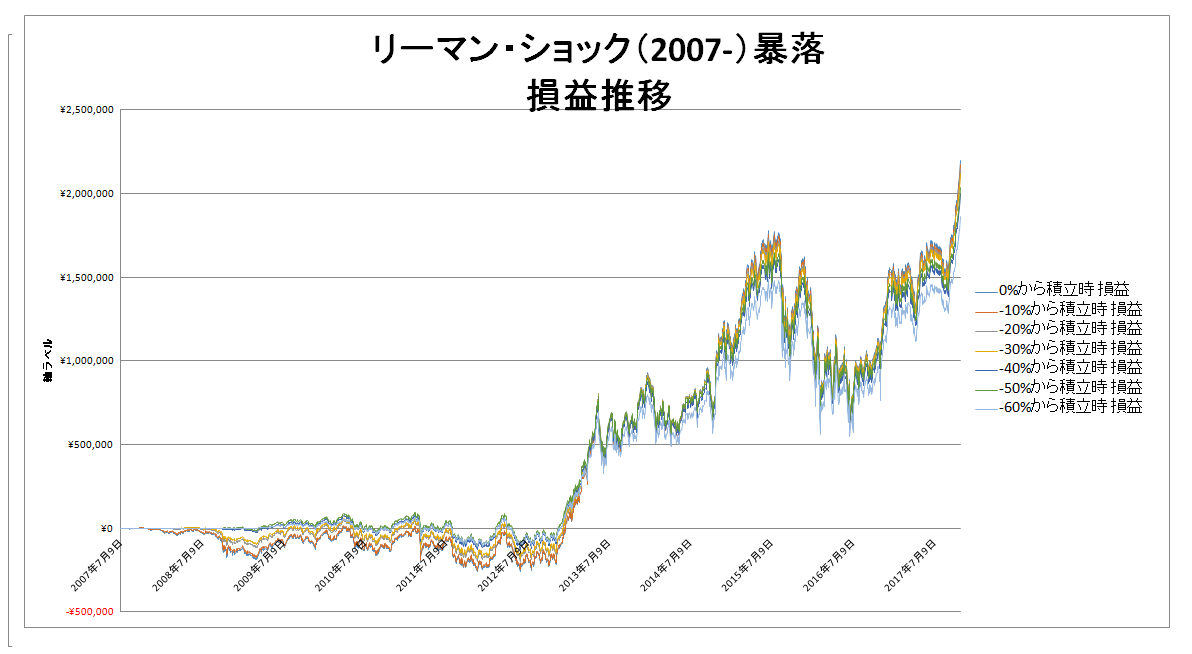

3. リーマン・ショック(2007~):3年だと損益まちまち、長期はOK

最後に、リーマン・ショック(2007~)の際の検証データを見てみましょう。日本国内では、平成バブルやITバブルに比べ存在感が薄かったという声もありますが、株価はあきらかな大暴落を起こしています。

このデータでは、-20%から-30%下落で積立開始したら、3年後に利益が出ています。しかし、-40%から-50%下落で開始だと、3年後は損失に転じています。より安値で積立開始したはずなのに、利益が出ないのはなぜでしょうか?

それは、この時期の3年積立だと、利確時期に下落トレンドが発生してしまっていたからです。たとえば-40%(2008年10月3日)から三年だと、ギリシャ危機やユーロショック(2010)、東日本大震災(2011)などが発生し、株価にも爪痕を残しています。さらに、リーマン・ショックの余波もまだ見られていました。

ただこちらも、開始時期にかかわらず、さらに長く積立てた場合(現在まで10年間)なら、70%前後の大幅な利益が出ています。

・関連記事

まとめ:-30%が目安、できるだけ長期投資を

ここまでのデータで分かったこととして、暴落時に積み立てを開始する際は、次のことを覚えておくと利益を得やすいと言えます。

1. 天井から-30%前後まで安値を待つ

2. 底値(-60%前後)までは最低でも1年かかる

3. 積立はできるだけ長期にわたって続ける

検証データで長期積立の価値あきらかに

とくに3の「できるだけ長期に」というのは重要でしょう。

このデータによれば、たとえ平成バブル暴落時の大天井から積み立てを開始したとしても、それから28年ほど経過した2017年現在には、+424万円(+58.7%)もの利益が出せています。

現在まで続けた場合、つまり長期積み立て時のデータは、ほかの暴落だと利益率はさらによくなり、リーマン・ショックのように、積み立て中に再び軟調に転じた場合でも、70%前後の利益率が出ています。

〇積立投資のリターン率を上げるツール

長期投資で利益率はより安定する

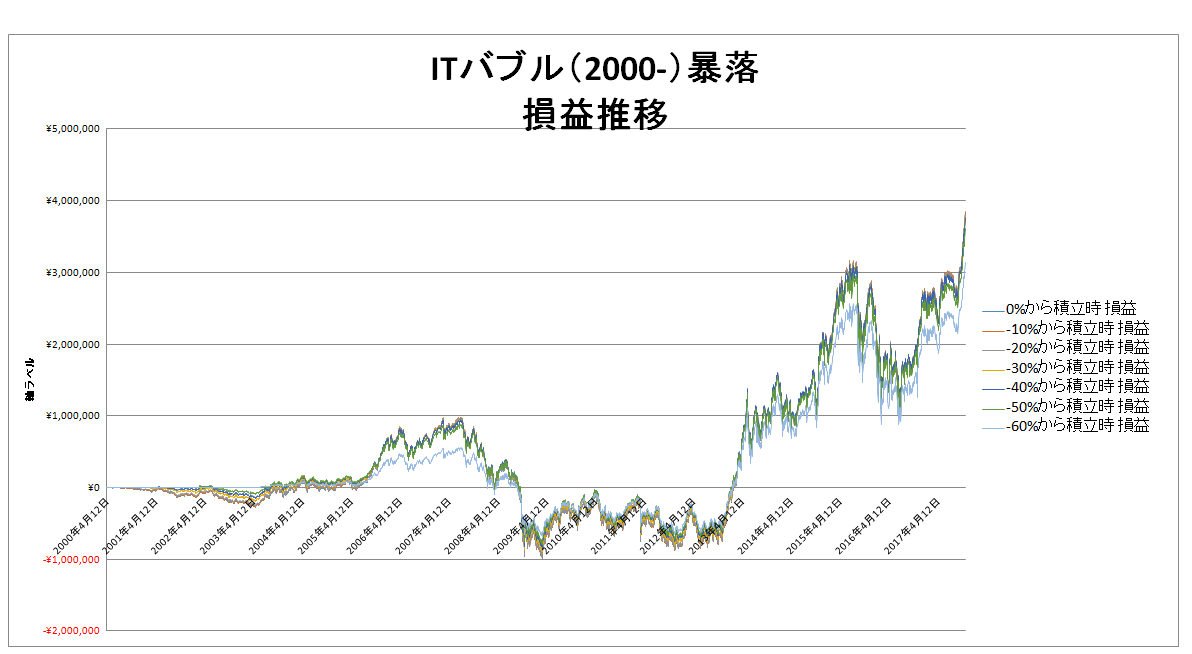

さて、ここで次のグラフを見てみましょう。

これらは、今回検証した3つの暴落の利益推移を、超長期(暴落発生~現在まで)で追ったグラフです。

一見してわかるのは、どの暴落の場合でも、「開始時期にかかわらず、超長期に渡って積み立てを続ければ、比較的同じような額の利益が出せる」ということです。

これを見れば、長期にわたりドルコスト平均法で積み立てを続けるということが、どれほど確度の高い資産運用の方法であるか、誰にでも直感的にわかるはずです。

このことさえ理解していれば、たとえ今後、突然暴落に襲われ高値づかみに陥っても、狼狽売りなどに走らずに、冷静に淡々と積み立てを続けることができるようになるはずです。

〇関連記事

コメントを残す