日経平均の高値が続いていますが、もし今暴落が来たら、どうすればいいのでしょうか?

そうなったら「いち早く売り抜ける」と考えた方もいるかもしれません。一方で、よく言われるのが「暴落は絶好の買い場である」ということです。

とくに長期に渡って積立投資を行う場合、安い株価で買える期間ができるだけ長いほうが、最終的に株価が上昇したとき、得られる利益は大きくなります。

この記事では、過去の主要な暴落時のデータを振り返り、それにならって、もし今株価暴落が起きたらどうなるか、どんなタイミングで積立を始めればよいか、を考えます。

目次

誰にでもできる「ドルコスト平均法で長期投資」

長期積立投資の際、誰にでもできる効果的な方法として知られるのが、ドルコスト平均法です。

月(あるいは週、あるいは四半期…)に一度ずつ、1万円、3万円、5万円…などと、同じ金額ぶんの資産を買い増していき、購入コストを平均化する、という手法です。

ドルコスト平均法で積立していれば、たとえ高値の月があっても、他の安値の月の購入価格とならされて、平均購入価格を低く抑えることができるようになります。

ここでは、当然、安値の月が多いほど、平均購入価格がさらに抑えられることになります。この考え方から、安値の月が長く続く大暴落の期間は、積立投資家にとっては「絶好の買い場である」というのが一般的な認識です。

過去のバブル暴落で積立結果を試算

これをおさえた上で、過去の三つのバブル暴落、すなわち平成バブル(1989年~)、ITバブル(2000年頃)、リーマン・ショック(2008年頃)について、それぞれの高値から暴落のタイミングで積立を開始した場合のシミュレーションを見てみましょう。

毎月の購入コストは30,000円、積立継続期間は中~長期といえる8年間で見てみます。

(※8年間と半端な数字なのは、リーマン・ショックの暴落大底日である2009年3月2日からまだ8年しか経っていないため、それ以上の期間でシミュレーションができないことからです。)

1. 平成バブル大暴落からの積立投資試算

まずは平成バブル大暴落での積立投資シミュレーションを見てみます。

平成バブル景気のピークである1989年、日経平均株価は史上最高値の38000円超えを記録しました。その後大暴落が起きてからすでに30年、いまだにこの史上最高値は破られていません。

この、史上最高の高値から積立開始した場合と、高値から-10%ごとに株価下落したタイミングで積立開始した場合のそれぞれにおいて、8年目にはどうなっていたかを試算すると、次の表のようになります。

超株高の平成バブル、でも30年近く積立なら利益に

平成バブルの高値から底値までにに積立開始した場合は、ほとんどのケースで8年では利益が出ません。ただ、大底値に近い-50%で開始なら利益が出ており、ほぼ底値の-60%で開始した場合も、損失率は一桁まで縮んでいます。

結論としては、平成バブルは「超高値」から「超暴落」したために、8年程度の中期積立では利益が出にくかったと考えられます。

とはいえ、平成バブルからでも、さらに長く30年ほど長期積立をしていれば、ちゃんと利益が出ていたことがこちらのシミュレーションでわかっています(リンク先のエクセル表画像参照)。

2. ITバブル暴落からの積立投資試算

つぎは、2000年前後に世界を襲った、ITバブル暴落での積立試算です。

こちらは、暴落前の天井値(下落率0%)からの開始、あるいは-10%~-20%からの開始でも、しっかり利益が出ています。

とはいえ、-30%~-60%で積立開始したケースでは、意外にも損失となっています。より安値で仕入れられているはずなのに、損失が出ているのはなぜでしょうか?

それは、これらの開始時期から8年後の株価が、リーマン・ショックで再び大暴落していたからです。

ただ、8年の積立だと損失になったこれらの開始時期でも、さらに長期に渡って積立を行えば、やはり安定した利益が出ていることが、こちらのシミュレーションで明らかになっています(リンク先のエクセル表画像参照)。

3. リーマン・ショック暴落からの積立投資試算

最後にリーマン・ショック大暴落から8年積立したケースの試算を見てみましょう。

こちらは、どのタイミングで積立開始しても、8年後には必ず利益が出ています。

長期の安値で仕入れて「暴落じゃないとき」に利確なら、利益に

リーマン・ショック後の暴落は、2007年の天井値から2009年の大底値(-60%)まで続きました。そのうち初期(高値からの下落率が0%~-30%)に積立開始したら、その後は長期にわたり安値で仕入れられます。

さらに、暴落後期(下落率-40%~-60%)だと、株価は7000円~12000円台と、今よりずっと安値です。

また、ここから8年後の2015年~2017年、株価は15000円から2017年11月現在の23000円周辺まで上昇しています。つまり、「暴落で仕入れて、暴落から抜けたら利確」というフローになり、利幅が安定して大きくなるのです。

スポンサーリンク

いま暴落が来たら、を試算してみる

さて、いま現在ふたたび暴落が起きた際のシミュレーションをするなら、一番最近起きた暴落、つまり2008年頃のリーマン・ショック暴落のデータが参考になるでしょう。

理由は、他の暴落、つまり1989年の平成バブルや2000年頃のITバブルでは、市場環境が違いすぎていて、少々参考になりにくいからです。

ここで言う市場環境とは、例えば、投資人口、投資ナレッジの浸透度合い、コンピューターとし引きの普及度、為替状況・・・などなどです。

一方リーマン・ショックが起きた2008年であれば、これらのポイントで、比較的現在と近い状況にあると考えられます。

明日またリーマン・ショックが起きたら

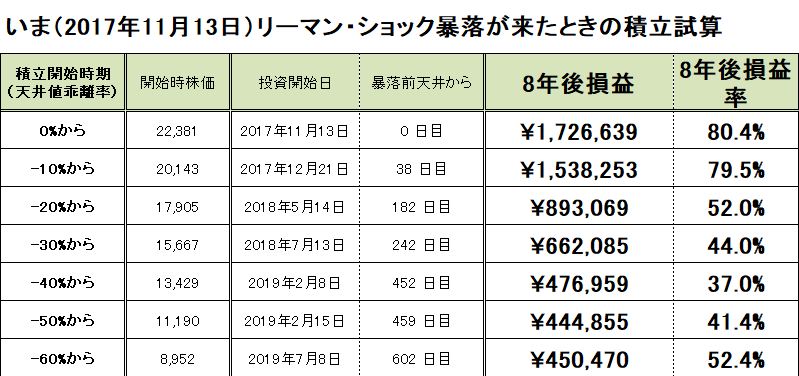

というわけで、リーマン・ショック大暴落のデータを、現在の株価(2017年11月13日終値 2万2381円)に当てはめた積立試算データが、こちらです。

この試算では、リーマン・ショック時のデータと同じく、どのタイミングで積立を開始しても、すべて利益になっています。

積立て開始は大底まで待つ?それとも・・・

この試算では、大底(-60%)が来るのは今日から602日目、つまり2019年7月です。この大底日からの積立開始だと、8年後(2027年)には52%(+45万円)の利益が出ている試算となっています。

しかし、大底まで待たずに、天井値の今日(2017年11月13日)にすぐ積立開始した場合はどうでしょうか?試算データを見てみると、天井値から8年後(2025年)には+80%(+173万円)の利益と、大底値からの積立開始よりも利幅が大きくなっています。

つまり、この試算では、大底値まで待つより早期に積立開始したほうが、安値で仕入れられる期間が長くなり、利幅を大きくすることができる、という結果になっています。

スポンサーリンク

まとめ:暴落を必要以上に恐れない

このように、たった今リーマン・ショック級の大暴落が来た場合でも、ドルコスト平均法なら利益が出た、という試算結果となりました。

長期投資=選択の幅を大きく広げる方法

ただ、注意したいのは、積立期間をどう設定するか、というポイントです。

今回試算した平成バブルやITバブルのデータでは、積立開始から8年経ってもまだ下値が続いていたり、別の大暴落が起きたりしていたために、そこで利確しても利益は出ない、という試算になっていました。

では、(少々考えにくいですが)平成バブルやITバブルのような暴落がいま起きたら、積立はしないほうがよいのでしょうか?そうなってしまったらどうすればよいのでしょうか?

その答えは、より長期にわたって積立を辛抱強く続けることと言えます。8年後に暴落トレンドを抜けていなかったとしても、さらに10年、20年、30年・・・と淡々と積立てていけば、必ず上昇トレンドが来るときがあります。

長期投資とは、買い場の選択の幅を広げることだけでなく、より利幅を大きくできるように、利確タイミングの選択の幅も広げられる方法なのです。

慌てず意思を持って長期投資に挑むのが大切

ドルコスト平均法、そして長期積立投資というのは、「誰にでもできる資産形成の方法」と言われます。それだけに、たとえ誰がやっても、あるいは、たとえ明日大暴落が来ても、必ず資産形成につなげることができます。

ただ、淡々と積立てができず、つい投機に走ってしまう人や、下落時に慌てて売りを入れてしまう人などは、資産形成どころか、いたずらに資産を減らしてしまう結果になりかねません。

今回の試算データによれば、しっかり意思を持って長期積立をすれば、ちゃんと利益を出せる可能性がきわめて高い、ということがわかりました。このデータをもとに、暴落を必要以上に恐れず、着実に積立を続ける心構えをもっていただけたらいいな、と願っています。

〇関連記事

コメントを残す