※札証、名証、福証へ上場している銘柄は非対応

リーマン・ショック

リーマンショックは、いつ起きたのか

「リーマンショック」とは、2008年9月15日アメリカの証券会社「リーマン・ブラザーズ」の経営破綻に端を発し、株価が大暴落したことを指します。

「リーマン・ブラザーズ」破綻のきっかけともなった「サブプライムローン」問題が金融市場をマヒさせ、世界同時不況を引き起こしました。これを「リーマンショック」と呼びます。(リーマンショックは和声英語のため、海外では「the collapse of Lehman Brothers」や「Lehman’s collapse」と表現されます。)

リーマンショックと世界経済

1.リーマンショックのリーマンとは?

リーマンとは、アメリカ ニューヨークに拠点を構えていた証券会社「リーマン・ブラザーズ」を指します。全米第4位まで上り詰め、名門とも呼ばれた証券会社「リーマン・ブラザーズ」でしたが、サブプライム問題などをきっかけに経営が行き詰まり破綻を余儀なくされ、負債総額にして約64兆円という大規模な倒産に至りました。

倒産するまで格付けAAAを受け、世界経済の中枢でもあった「リーマン・ブラザーズ」の破綻が、世界へ衝撃を与えたのは言うまでもありません。

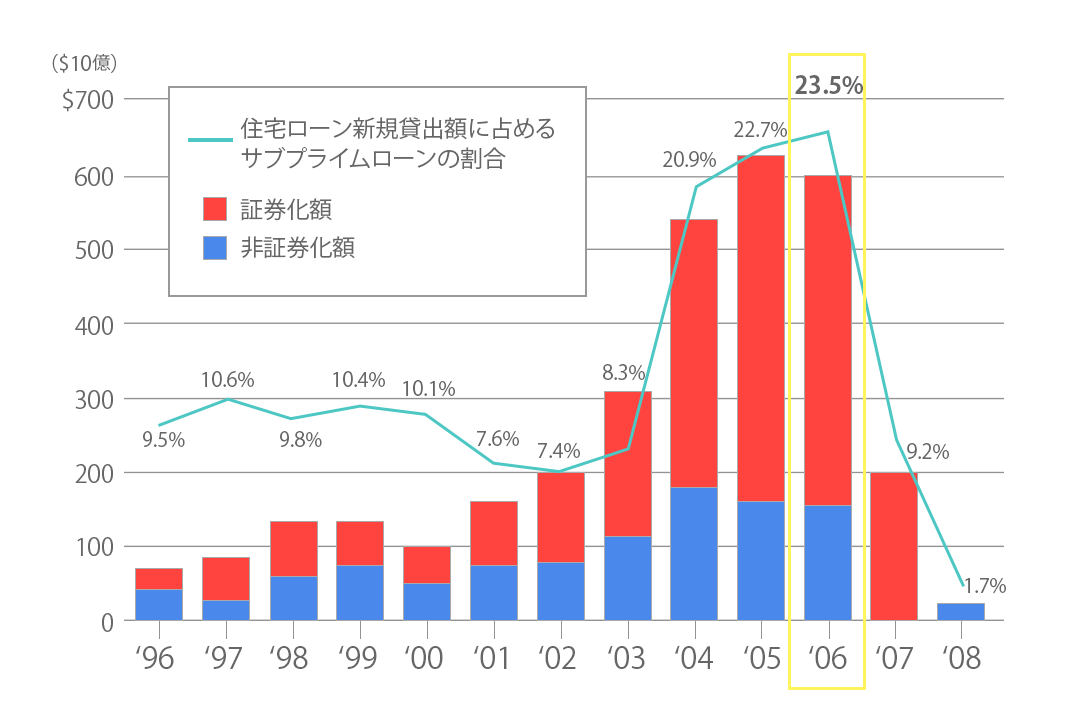

2.サブプライムローンとは?

当時、住宅バブルに沸くアメリカでは、信用度の低い人(いわゆる低所得者)でも住宅ローンを組める「サブプライムローン」が発行されました。通常であれば返済能力の低い人はローンを組めませんが、「サブプライムローン」は住宅を担保として高い金利を支払うことことで、低所得者でもローンを組むことが出来たのです。

ローンの返済が不可能となった場合、本来であれば担保となっている土地や住宅の売却に加えて、諸費用の支払いを行わなければなりませんが、「サブプライムローン」は担保となっている住宅を引き渡せばそれ以上の支払いが発生しない、リスクの低いローンでした。

いざ返済が出来なくなれば、土地と住宅を引き渡し賃貸の住宅へ移り住めば良かったので、低所得者にとってはその点についても大変魅力的であり、住宅購買意欲をかきたてられました。

「サブプライムローン」は、証券会社などの金融機関にとっても、リスクマネジメントに長けたローン商品でした。返済が可能な人からは高金利で貸付金の返済を受け取ることが出来、また返済が滞った場合は担保となっている住宅を抑えれば、住宅価格は上昇を続けているので購入時よりも高い価格で住宅の売却が可能となり、どちらにしても多くの利益が出たのです。

3.サブプライムローンを発行した証券会社のリスクヘッジ

ローン貸主の証券会社が「サブプライムローン」の債権を持ち続けると、債権者の支払いが焦げ付いた場合、証券会社のみが債券未回収のリスクを負ってしまいます。そこで、彼らは債券を「証券」として商品化し市場に売り出しました。

「サブプライム証券」(債券)を投資家や銀行・ヘッジファンドへ売却することで、「サブプライムローン」の負債者が破綻した際のリスクを減らしたのです。

「サブプライム証券」は、高い利子を受け取ることが出来、またムーディーズなどの格付け会社からも高い評価を与えられた商品だったため、世界中の個人投資家や銀行・ヘッジファンドが「サブプライム証券」へ巨額の投資を行いました。

4.住宅バブルの崩壊

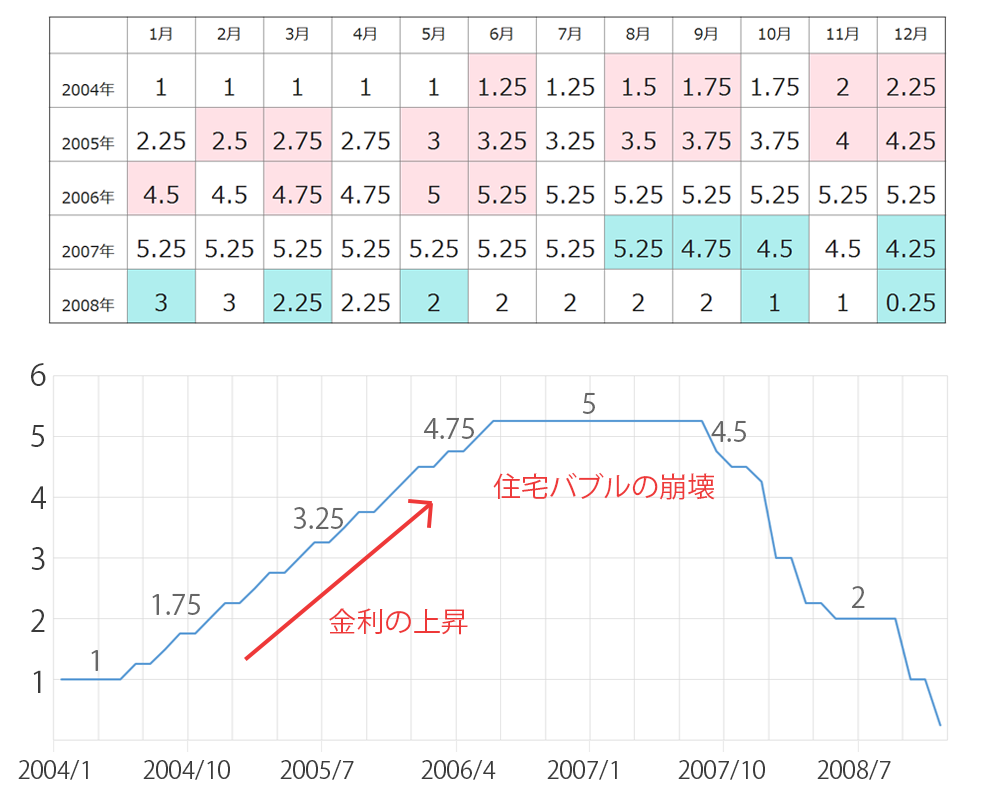

アメリカで少しずつかげりを見せ始めていた住宅バブルが、2007年にはじけてしまいます。きっかけは、バブル景気を見かねたFRB(アメリカにおける中央銀行)が、2004年6月を境に徐々に金利を引き上げたことで、結果的に住宅価格が下落したことでした。

「サブプライムローン」は、住宅価格の上昇を見込んだローンでしたので、住宅を所有しているだけで購入した時よりも住宅の価値が高くなっていくはずでしたが、金利の引き上げで住宅の価格は下落。住宅価格が下落したことで、「サブプライムローン」を組んで住宅を購入した負債者は、住宅を売却してもローンを支払い続けても損をするという事態に陥りました。

債権者の返済は滞り、不良債権が大幅に増加。

担保となっている住宅が多数差し抑えられましたが、証券会社はその数が多すぎてさばききれず、少しでも売却しようとして住宅の価格を下げる。そうするとますます住宅の価格は下がり、売却しても投資した分の資金を回収できないという負のスパイラルに陥り、住宅バブルはとうとう崩壊を迎えたのです。

5.リーマン・ブラザーズの倒産~リーマンショックへ

住宅価格が下がり「サブプライムローン」の不良債権が増加したことで、「サブプライムローン」を取り扱っていた「リーマン・ブラザーズ」も倒産へと追い込まれます。倒産により、同社の株や社債が紙くず同然となり、「リーマン・ブラザーズ」と取引を行っていた多くの銀行も破綻。また、その銀行から融資を受けていた会社も倒産し、多くの人間が職を失いました。

「リーマン・ブラザーズ」が破綻した後、世界経済の中心であるアメリカの市場が深刻な状態となったことで、金融不安が世界中に広がり、ニューヨーク株式市場が大暴落。世界経済に多大なる影響を与えました。

この市場の大暴落が、「リーマンショック」と呼ばれています。

リーマンショックから日本経済が回復するまで

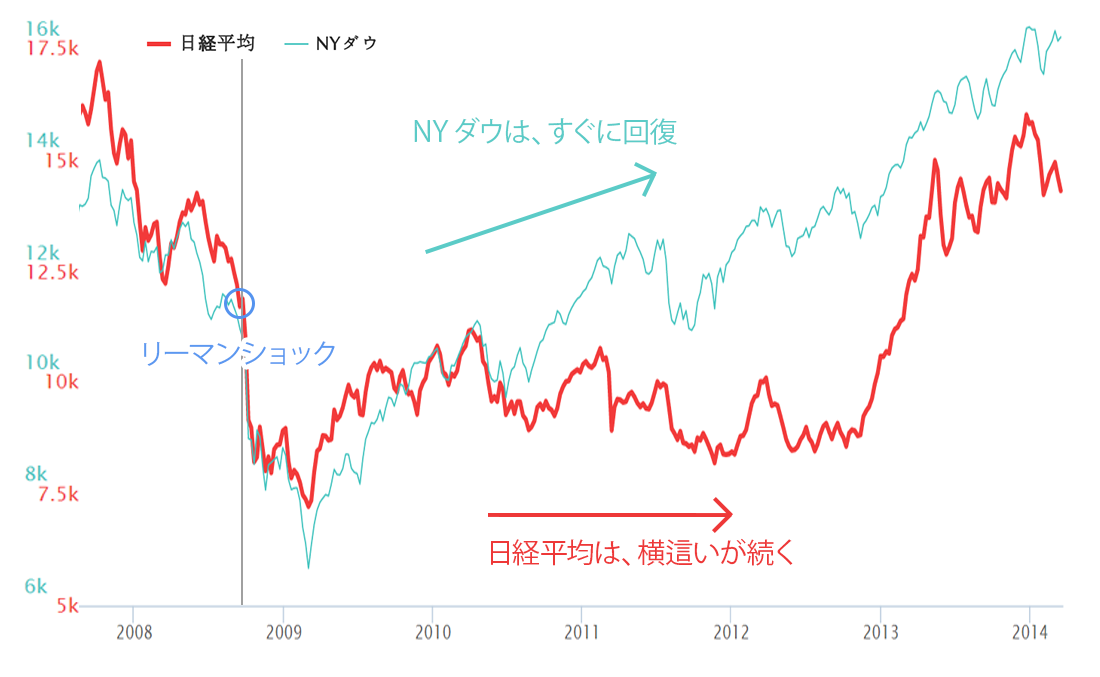

日本経済は、2008年9月の「リーマンショック」から何年後に回復へと転じたのでしょうか?

景気回復までは、おおよそ5年かかったと言われています。

アメリカでは「リーマンショック」を受けて、FRBの大幅な金融緩和対策などが行われ、NYダウは早い段階で値を戻しその後も上昇を続けましたが、日本においては対応の遅れや、2009年の民主党への政権交代、2011年東日本大震災などの影響もあり、日経平均は足踏みの状態が続きました。

「リーマンショック」から5年が経った2013年、日経平均はようやく14000円台を回復し、日本経済は長引く不況から脱してゆるやかながらも回復へと向かうこととなったのです。

第2のリーマンショック間近か?

ドイツ最大のメガバンクであるドイツ銀行が、危機的な状態に陥っていると言われています。

2016年に住宅ローン証券を不正販売した事件をきっかけに株価が大幅に下落し、一時は時価総額が約50%まで下がりました。ドイツ国内のみならず世界の金融市場に対して大きな影響力を持つ同行がもし破綻するようなことになれば、市場はパニックに陥る可能性があり「第2のリーマンショック」が起こるのではないかと不安視をする声も少なくありません。

アメリカの景気指標として、S&P/ケースシラー住宅価格指数がありますが、これはアメリカ国内の住宅価格動向を示す指標の一つであり、住宅価格は個人消費動向に大きな影響を与えることから重要視されている景気指標です。S&P/ケースシラー住宅価格指数のチャートを見ると、2012年に住宅価格を持ち直してからは上昇しており「リーマンショック」以前の住宅バブル時の指数に近づいてきているようです。急速な住宅価格の回復や一部地域での住宅購入の過熱感から、アメリカにおいて住宅バブルが再来するのではという予想も出ています。

また、世界的な株価の暴落は8~10年ほどのサイクルで起こると言われていることも、2016年以降に「第2のリーマンショック」が起こるのではと危惧される原因の一つとなっています。

「リーマンショック」のような株価の大暴落が起こり持ち株に大きな損が出た場合、短期で損を取り返そうとすると失敗してしまうことが多々あります。市場は暴落したとしても、必ず持ち直します。しっかりと損切りを行ってから、再度計画を立てて投資を行っていきましょう。

メールマガジン登録

予想のお知らせ(AM7:30頃配信)や、ドル円・米国株の情報をお届けします。

アクセスランキング

人気コンテンツトップ10

| 1 | ドル円AI予想||投資の森 |

|---|---|

| 2 | 日経平均TOP |

| 3 | 日経平均 今日のAI予想 |

| 4 | NYダウ 予想| 投資の森 |

| 5 | 日経平均先物(日経225先物)... |

| 6 | 日銀ETF買い入れ判定 予想 |... |

| 7 | NYダウ(ダウ工業株30種平均... |

| 8 | 日経平均:リアルタイムチャ... |

| 9 | 日経平均株価:RSIチャート ... |

| 10 | 米ドル/円(ドル円):ストッ... |

高配当ランキング»

| 銘柄 | 利回り | |

|---|---|---|

| 1 | 極東証券 | 7.40 % |

| 2 | レイズネクスト | 6.64 % |

| 3 | KSK | 6.56 % |

市況

| 国内19:55 更新 | ||

|---|---|---|

| 日経平均 | 37,961.80 | -1.32% |

| 日経先物(大証) | 38,170.00 | -0.57% |

| トピックス | 2,663.15 | -1.26% |

| 為替20:16 更新 | ||

|---|---|---|

| ドル円 | 154.61 | -0.04% |

| ユーロ円 | 164.60 | +0.19% |

| ユーロドル | 1.0646 | +0.25% |

| 国外15:40 更新 | ||

|---|---|---|

| NYダウ | 37,798.97 | +0.17% |

| ナスダック | 15,865.25 | 0.00% |

| 上海総合 | 3,061.71 | +1.73% |