2026年6月3日、日本銀行の植田総裁が「きさらぎ会」で講演を行い、最新の経済・物価情勢と今後の金融政策の舵取りについて語りました。

中東情勢の緊迫化が日本経済にどのような影響を与えるのか、そして気になる「金利」の先行きはどうなるのか?

投資家やビジネスパーソンが知っておくべきポイントを5つに凝縮してわかりやすく解説します。

このページの目次

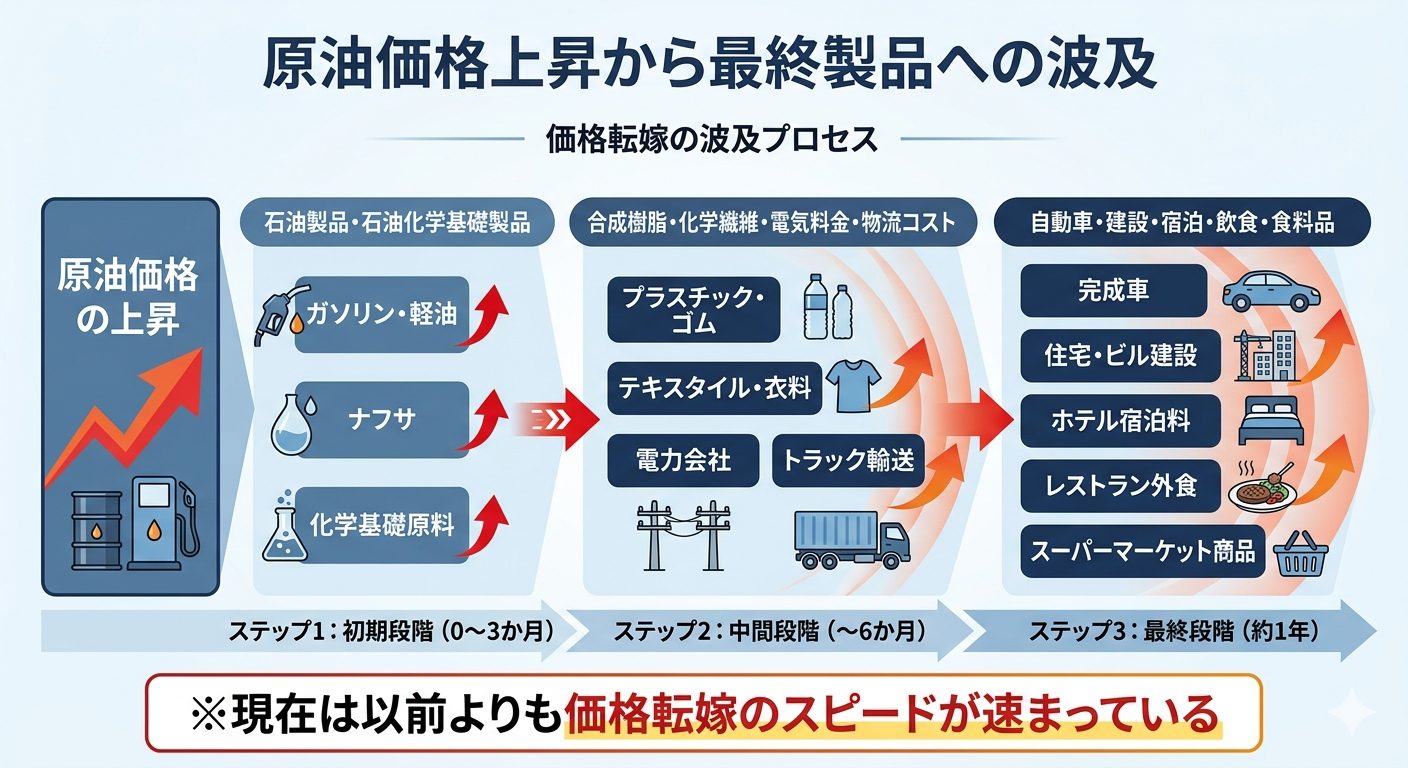

中東情勢による「原油高」の影響は過去の石油危機に匹敵

現在、中東情勢の緊迫化を受けて原油価格(ドバイ原油)が大きく上昇しています。

今回の価格上昇率は、1970年代の石油危機ほどではないものの、過去の主要な供給ショックに匹敵する大きさとなっています。

日本のような資源輸入国にとって、原油高は「海外への所得流出」を意味します。鉱物性燃料の輸入額は名目GDPの約3%に達しており、これが企業収益や家計の所得を圧迫する要因となります。

物価上昇のスピードが加速。2026年度は「3%超」の可能性も

植田総裁は、今回の原油高による価格転嫁のスピードについて、「これまでよりも速く、幅広い品目に波及しやすい」との見解を示しました。

- 物価見通し:2026年度の消費者物価(生鮮食品を除く)の前年比伸び率は、政策委員の中央値で+2.8%と予想されています。

- 注目点: 年度内の一定時期には、物価上昇率が3%を超える見込みであることも明かされました。

デフレマインドが解消され、企業の賃金・価格設定行動が積極化していることが、この動きを後押ししています

スポンサーリンク

金融政策の現状:利上げ後も「緩和的な環境」が継続

日本銀行は政策金利を0.75%「実質金利」は引き続きマイナスで推移しています。

企業金融への影響: 貸出金利は上昇しているものの、企業の収益性(ROA)と比較すれば金利コストは依然として低く、銀行貸出も増加傾向にあります。

倒産の要因: 倒産件数は増えていますが、その多くは「物価高」や「人手不足」が原因であり、「金利負担の増加」を直接の要因とするケースはかなり少ない状況です

スポンサーリンク

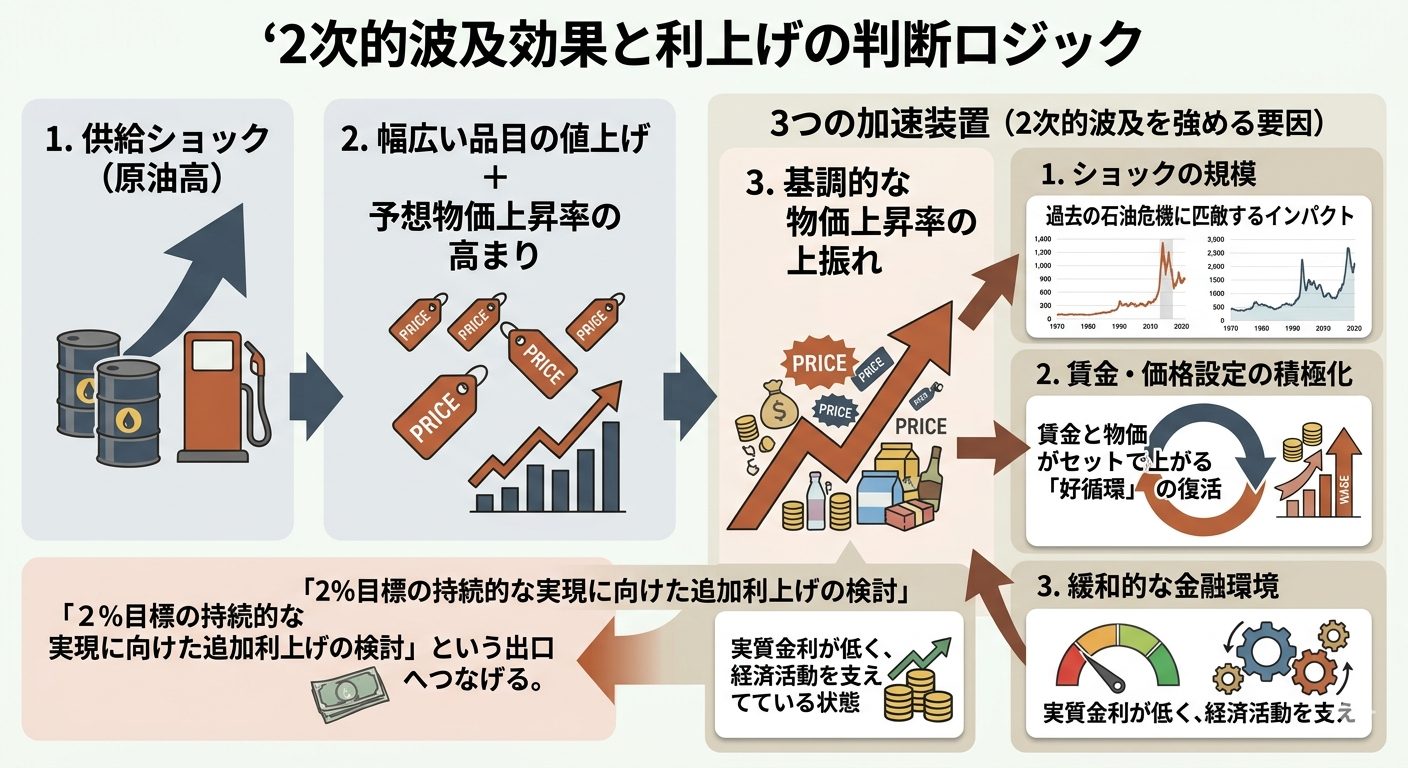

追加利上げの判断基準は「2次的波及効果」

植田総裁は、供給ショック(原油高)に対して金融政策がどう動くべきかについて、「2次的波及効果」という言葉を使って説明しました。

本来、供給ショックによる一時的な物価上昇には対応しないのが基本ですが、以下の場合は対応を検討する必要があります。

- 物価上昇が広範囲に広がる。

- 人々の予想物価上昇率が高まる。

- そのことにより「基調的な物価上昇率」が目標の2%を超えて上振れるリスクがある。

現在の日本は、過去に比べてこの波及効果が起きやすい状況にあり、日銀は「物価の上振れリスク」をより警戒していいるようです。

- なぜ「2次的」が重要か?:原油高などの一時的なコスト上昇(1次)にとどまらず、それが「人々のインフレ予想」や「賃金」を動かして物価の土台(基調)を押し上げる現象を指します。日銀が利上げを判断する最重要シグナルです。

- 今の日本は「波及しやすい」:デフレマインドが解消し「賃金と物価の好循環」が復活しているため、過去よりもこの2次的波及が起きやすく、物価が上振れしやすい環境にあります。

- 投資のヒント:図の「3つの加速装置」(エネルギー価格、春闘などの賃上げ率、マイナス圏にある実質金利)のデータをチェックすることが、次回の追加利上げ時期を見極める最短ルートです。

スポンサーリンク

国債買入れの減額(テーパリング)も着実に進行

日銀は長期国債の買入れを段階的に減らしており、2027年3月には月間2.1兆円程度(減額開始前の約3分の1)まで縮小する計画です。

- 市場機能の改善: 国債市場の取引高は増加傾向にあり、イールドカーブの歪みも概ね解消されるなど、市場機能は本来の姿を取り戻しつつあります。

- 今後の計画: 今月の決定会合で計画の中間評価を行い、来年4月以降の方針についても議論される予定です。

スポンサーリンク

まとめ

植田総裁は、「経済・物価・金融情勢に応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」という基本方針を改めて強調しました。

特に「景気の下振れ」よりも「物価の行き過ぎた上振れ」を警戒する姿勢を見せており、今後の物価データ次第では、さらなる利上げの議論が本格化しそうです。

最新のCPI(消費者物価指数)や中東情勢のニュースから、今後も目が離せない状況が続くと言えるでしょう。