このページの目次

平均利回り7.24%の驚異的高利回り

インフラファンドの平均利回りは7.24%(2019年2月21日時点)、最高利回り8.82%という、ちょっと信じがたい高利回りを期待できるインカムゲイン型投資の最右翼です。インフラファンドは、最低投資金も5〜10万程度で始められ、しかも比較的安定した配当(分配金)収入が期待できる個人投資家には嬉しい金融商品です。

しかし、こんなうまい話が実際にあるのでしょうか? 今回は、今イチオシのインフラファンドについて詳しく見ていきましょう。

インフラファンドとは?

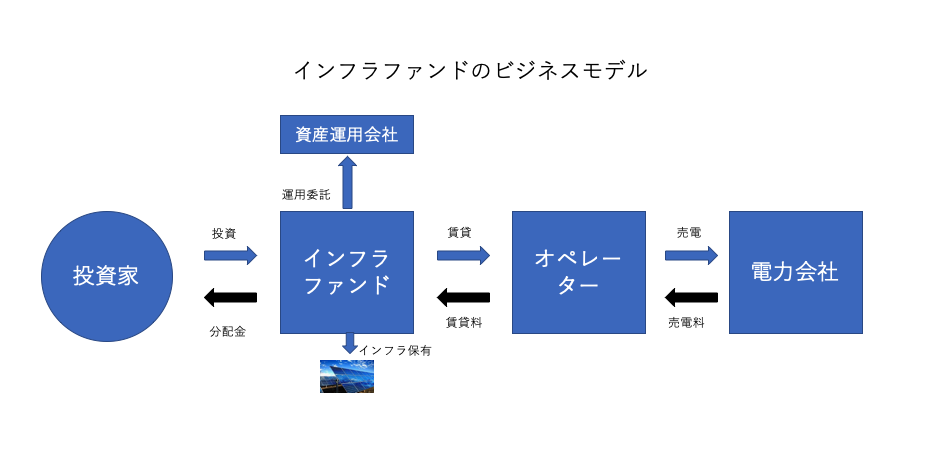

インフラファンドとはそもそもどういった金融商品なのでしょうか? 皆さんご存じのREITは、「不動産」に投資し、そこから得た収益を投資家に還元する仕組みですが、同様の仕組みで「インフラ資産」に投資するのがインフラファンドです。

インフラファンドは、太陽光発電施設や他の自然エネルギー発電施設などのインフラを保有して、その収益を投資家に分配するファンドです。2019年2月時点で、インフラファンドは6銘柄が上場しています。現在は、すべてのインフラファンドが太陽光発電に集中していますが、今後は空港、港湾施設、道路、上下水道などの公共性の高いインフラを保有するインフラファンドも登場するかもしれません。

インフラファンドは、投資法人が投資口を発行して得た資本金と借入によって太陽光発電施設を保有します。しかし、インフラファンドは自分達で発電施設を運営することはありません。効率よく安定的な発電を実現するために、専門ノウハウを有したオペレーター業者に発電施設を賃貸し、オペレーターは売電した収益から賃貸料をインフラファンドに支払います。

インフラファンドにとっては、オペレーターから得るこの賃貸料が収益となります。この賃貸料から経費を差し引いた利益を投資家に分配金として支払います。分配の際に、利益の90%以上を分配すれば法人税が免除されるのはJ-REITと同じです。

このため個人投資家は、J-REITと同様、非常に高い利回りが期待できるのです。

スポンサーリンク

高配当と安定性が売りのインフラファンド

現在上場している5つのインフラファンドの分配金利回り平均は7.24%で、最低でも6%〜最高はなんと8.82%と非常に高利回りです。7.24%の利回りということは、税引後でも約5.8%の利回りになりますので、17年ちょっとで元本を取り戻せる計算になります。

こんなに高利回りで、はたして大丈夫なのかと心配になる方も多いと思いますが、インフラファンドの高利回りには理由があります。

安定した収益基盤

現在のインフラファンドの投資対象は、ほぼ太陽光発電設備です。太陽光発電は、景気にそれ程左右されずに安定的な収益が見込めます。

太陽光発電による電力は、FIT(固定価格買取制度)により、国が定めた固定価格で20年間は電力会社が買い取らなければならないことになっています。これにより、インフラファンドは極めて安定的な収益を上げることができるのです。

不景気になると企業業績が悪化し、株価が下がる企業株式や賃料が下がり業績が悪化することより投資口額(株価)が下がるJ−REITと比較すると、インフラファンドは景気に対して比較的安定した収益を確保することができます。

もちろん、インフラファンドも、株式マーケット全体が悪化すれば、投資口価格は低下する可能性は高いでしょう。それは、景気が実際に悪化してみないとわかりません。しかし、安定した収益基盤を持ったインフラファンドは、景気の後退にも比較的強い金融商品だと容易に予想されます。

高利回りの秘密

REITと同様に、インフラファンドがどうして高配当なのかは、その税制によるものが大きいのです。インフラファンドは、利益の90%超を投資主に分配することなどを条件に、法人税が実質的に免除されます。これが高配当を期待できる理由なのですが、その他にも、J−REITには無い特徴もあります。

まず1つ目は、利益超過分配です。これは、減価償却費を原資とした利益超過分配です。それでは、J−REITでは無い利益超過分配が、なぜインフラファンドには出るのでしょうか?インフラファンドが保有する資産のうちほぼ99%が発電設備で、これを20年かけて減価償却します。資産がほぼ施設なのは、太陽光に使われている土地の多くは地方の未使用地で安価なためです。そのため、実際にオペレーターから収益として入ってくる現金の多くは、減価償却費として計上され利益として計上される金額はそれよりも大幅に少ない額となります。このため、インフラファンドは、会計上の「利益」でなく、キャッシュフローに基づいて、分配金を決定しています。そのため事業収益による分配金よりも多めの分配金が期待できるわけです。

インフラファンドが高配当を維持している2つ目の理由は、まだ立ち上がったばかりの地味な市場でプロの投資家が参加していないことが起因しています。インフラファンドが立ち上がったのは、2016年6月でまだ創設3年目の新しい市場です。売買も個人投資家が主体で、安値放置され、そのために高利回りを維持している可能性があります。昨年、GPIF(年金積立金管理運用独立行政法人)など年金資金が、インフラファンドに注目し、ポートフォリオの一部に組み入れるようになっているため、今後は機関投資家、ファンドなどもインフラファンドの組入が増加し、投資口価格は上がり、利回りも下がってしまうかもしれません。

スポンサーリンク

なんで固定買取制度が下がる? 固定じゃないの?

インフラファンドにまつわる最大の懸念点は、太陽光発電の電力の固定買取価格が年々下がっている点です。

インフラファンドのメリットは、電力が安定的に高値で政府が指定した価格で買ってもらえる制度にあるんじゃないの?なんで固定なのに年々下がるの?と疑問に思った方も多いではないのでしょうか?実は、固定買取制度は毎年見直されるの注意が必要です。

固定買取制度とは、政府が指定した価格で予め定められた期間中(産業用は20年)は、電力会社が同じ価格で買い取ってくれる制度です。しかし、政府が指定する価格は毎年変更され、殆ど減額されます。固定価格というのは、例えば2018年から発電開始した設備の電力は2038年までは2018年に決定した固定価格18円/kwhで買い取りますということなのです。もし、2019年に認定を受け、発電開始した設備があるとすれば、その電力は2019年に政府が決めた固定買取価格が2039年まえ適用されることになり、おそらくは2018年始動の発電設備の電力より安くなるのです。

このように固定買取制度というのは、保有設備毎に設定されているため、1つのファンドが有する多数の設備に複数の固定買取価格が設定されているのが通常です。つまり、制度が開始された2012年に認定された設備を多く持っていたインフラファンドが有利ということになり、スポンサーに太陽光の実績のある企業がついているファンドの方が有利なのです。

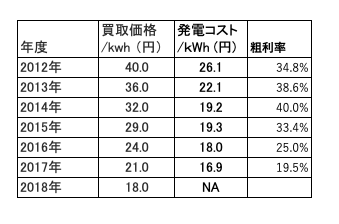

固定買取価格は、2012年の40円から5年後の2017年には18円にまで減額されています。個人投資家の多くは、これでは将来的にインフラファンドは利益を挙げられなくなるのではないかと危惧しているのではないでしょうか?

下記は、2012年から2018年の固定価格と太陽光発電コスト、それに固定価格と発電コストから粗利率を簡易的に算出したものです。

出処:NEDO

この表を見ると、2012〜2017年では発電コストが35%低下しているところ、固定価格は約50%減額しています。同時期の大まかな粗利率も算出してみましたが、粗利益は2012年の34.8%から19.5%にまで低下しています。発電コストが毎年削減されているとはいえ、やはり固定買取料金が下がると利益を出すのは難しくなってくるようです。今後、各インフラファンドは規模の大型化や調達資材の見直しにより一層の発電コスト削減が必要になってくるでしょう。

また、経済産業省・資源・エネルギー庁は、昨年、2023年頃までに事業用太陽光については、調達コストを8円まで下げる目標をしめしています。これは毎年年平均2円/kwhづつの値下げになります。

ただ、世界の太陽光発電の発電コストは既に9円前後まで下がっており、日本も太陽光発電の効率化、大型化が進めば不可能ではないと考えます。インフラファンド同士の競争が激化し、太陽光発電の発電コスト削減競争が本格化するのは、これからでしょう。

また、日本も再生可能エネルギーを国策として支援しているわけですから、インフラファンドをはじめとした太陽光発電事業者が倒産するような固定買取制度を無理に押し付けてくることはないと思われます。

ただ、固定買取価格が急減する中で、インフラファンド間の優勝劣敗はもっとはっきりしてくることが予想されます。競争の中で統廃合が起こる可能性はあるかもしれません。個人投資家としては、インフラファンドそのものよりは、どのインフラファンドが生き残るかという視点でインフラファンドの事業内容、業績、財務内容などをもう一度点検する必要があるかもしれません。

スポンサーリンク

その他の注意事項

インフラファンドを取り巻く制度の未熟さも、インフラファンドを投資先として考えるときに注意しなければならない点でしょう。

分配金が経費として認められる法人税免除となる導管性についてはJ−REITでは制度として確率されており、永続的に認められています。一方、インフラファンドでは20年間に限定され、そこから先のことはまだ決まっていません。

インフラファンドが上場後に、獲得した発電施設は電力提供を開始してから20年間は導管性が認められ、21年後からは導管性が認められないかもしれないということです。太陽光発電設備の耐用年数は25年程度となっており、もし導管性が認められなくても、残りの5年発電することは可能です。この場合、分配金は大きく目減りすることになるでしょう。

しかし、国は2030年度までに再生可能エネルギーの比率を、5倍程度に拡大させることを目指しており、今後も太陽光発電の投資が縮小するような制度の後退は考えにくいと思います。インフラファンド考える上で、この点は注意が必要です。

スポンサーリンク

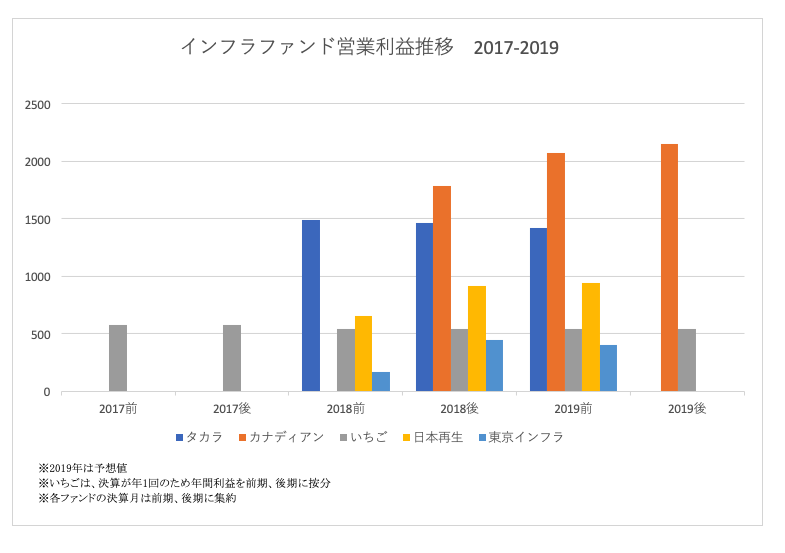

インフラファンドの業績比較

歴史が短いからかインフラファンドの業績の比較は意外にされていません。ここでは、既に上場しているインフラファンドのうち、既に2度以上決算を発表しているインフラファンドに焦点をあて、業績の比較をしてみます。

各ファンドの決算月はバラバラで、決算も1年に1回のところと2回のところに分かれる。ここでは、決算の横並び比較が容易にできるように年間の決算を年毎に前期と後期に分けて比較した。いちごは、決算が年間1回なので年間の営業利益を前期と後期に按分して他のファンドと比較しやすいようにしました。

最新決算の営業利益を比べると、4000万円〜6億円までの開きがある。また、各ファンドの営業利益の推移をグラフで比べると、傾向的に営業利益を増やしているのはタカラと日本再生のみで、他はあまり安定していません。

表 インフラファンドの営業利益推移

グラフ インフラファンドの営業利益推移

特に、いちごの営業利益は不安定だ。また半期毎に発行されるIR資料も、集計期間が違ったり、半期毎だったり、年間集計だったりして、半期毎の成長を不明確にしているのかと思わせる程、わかりずらい。総パネル出力数なども他のインフラファンドと単位が異なり、時系列、競合比較を故意にできずらくしているのではないかと疑ってしまう。いちごは、リアルタイムで発電量を公開するなど情報公開では先駆的な面もあるので、もっと投資家が理解しやすいように情報を整理して公開していただけることを願います。

業績比較では意外に地味な日本再生インフラが3期連続で営業利益を右肩上がりさせていることがわかりました。規模はまだ小さいものの今後の成長に期待したいと思います。

スポンサーリンク

インフラファンドの横並び比較

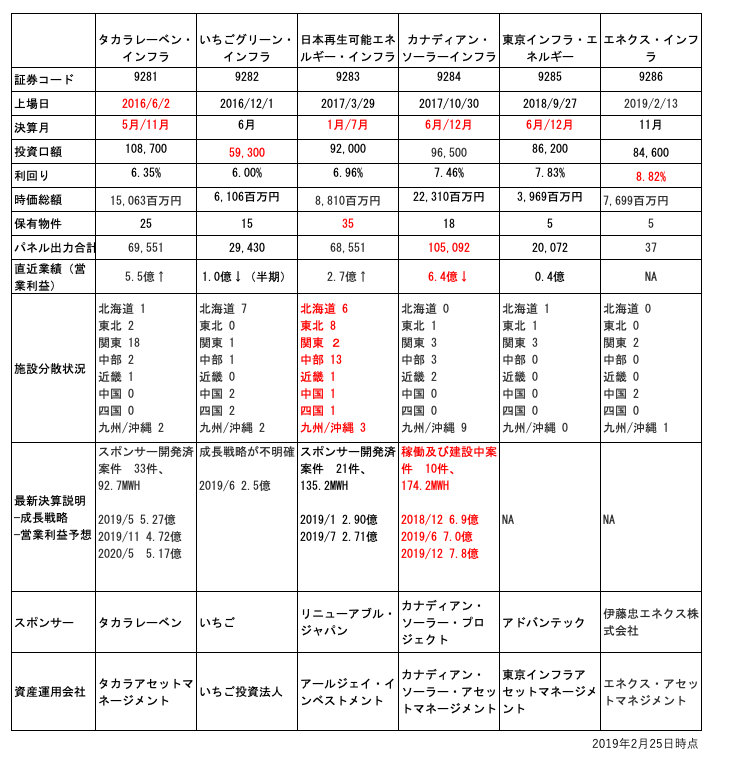

次表で現在上場しているインフラファンドを株価関連指標や太陽発電設備について大まかに比較してみましょう。赤でハイライトしていある項目は、インフラファンドが競合と比較して有利な条件だと思われる項目です。

インフラファンド比較

まずは、各ファンドの株価関連情報から見ていきましょう。まず、インフラファンドの第一号はタカラで、上場日は2016年6月2日で非常に歴史の浅いファンドです。決算日については、いちご以外はすべて年2回決算です。インフラファンドは、インカムゲイン狙いの金融商品なので、年一回の分配金のいちごは、個人投資家にとって買いにくいファンドだと思います。時価総額が最も大きのは、カナディアン・ソーラーの220億円で、タカラが150億円、日本再生が88億円と続きます。分配金の利回りは、ほぼ上場が早い程低く、上場が新しい程。、高くなっています。利回りが最も高いのは、最も最近上場した東京インフラの7.83%で、最も低いのはいちごの6.0%です。

次に、太陽光発電施設について見ていきます。太陽光パネルの物件数では日本再生が35件とダントツで多く、ここ1年で急激に施設数を増設しています。一方、パネル出力合計では、カナディアンが最も規模が大きく、唯一10万kwhを超え、それにタカラ、日本再生が続きます。

直近の営業利益では、カナディアンが6.4億でダントツの1位、タカラが5.5億円で2位でこの2社が後続を圧倒しています。災害などのリスクをどの程度分散できているかはインフラファンドに見る上で重要な要素となります。この点では、日本再生エネルギーが施設を全国8地域に分散所有させており、現在も続々と施設数を全国に展開させています。

最後に直近の決算報告から今後の成長戦略やそれに基づいた業績計画ができているかどうかを見てみたいと思います。これに関しては、やはりスポンサー企業が太陽光発電を生業としている企業が有利なようで、成長戦略が明確で、業績予想もより説得力があるものになっています。タカラ、日本再生、カナディアンはスポンサーが開発済(中)案件が既に多数あり、その豊富なストックから成長戦略を描いているようです。中でもカナディアンは、提供可能性の高い案件のパネル出力数が最大で、前期から一転し、右肩上がりで営業利益を成長させていく戦略を取っています。

スポンサーリンク

どのインフラファンドに投資するか?

さて、本題のではどのインフラファンドに投資するかですが、業績の推移や太陽光発電施設に関する情報、決算説明資料などを見た結果、私なら日本再生、カナディアン、タカラの順で投資をすると考えます。

インフラファンドは、まだ立ち上がって2年程度の誕生したばかりの市場なので、太陽光発電においてスポンサーが実績がある、技術基盤と経営基盤がしっかりしたファンドを選ぶべきでしょう。

また、今後、ファンドの競争激化や景気の後退などの影響で、J−REITでも起きたような業界の再編があることも想定しなければなりません。そのため、1ファンドに集中することなく、2〜3ファンドに分散投資することを考えるべきだと思います。

それでは、私が選んだ日本再生、カナディアン、タカラを1銘柄づつ見ていきます。

日本再生可能エネルギーインフラ投資法人

投資口額 92,000円

利回り 6.96%

時価総額 88.1億円

保有件数 35

パネル出力 68.5MWH

日本再生可能エネルギー・インフラは、中部を中心とした太陽光発電を展開するファンドで、規模的には中位程度、利回りも6ファンド内で中位程度です。太陽光施設は、35ヶ所で適度に全国に分散しており、近年最も施設を拡張していることが目を引きます。

スポンサーのリニューアブル・ジャパンは、太陽光を始め風力発電などにも実績がある再生エネルギー専業です。また、計画の中では、他の先駆け、風力発電も展開する予定になっています。

このファンドの強みは、業績と今後の成長戦略です。業績的には、上場後、営業利益が右肩上がりで、今後の成長戦略も明確で至近の売上予想も概ね良好です。

カナディアン・ソーラー・インフラ投資法人

投資口額 96,500円

利回り 7.46%

時価総額 223.1億円

保有件数 18

パネル出力 105.0MWH

カナディアン・ソーラー・インフラ投資法人は、規模、業績、時価総額ともに6ファンド中最大のインフラファンドです。パネル総出力は、6社中唯一100MWHの大台を超えています。

このファンドの強みは、スポンサーのカナディアン・ソーラー・プロジェクトにあります。カナディアン・ソーラー・プロジェクトは太陽光発電の世界的大手で、NASDAQに上場しており、太陽光発電プロジェクトで技術的、運営的ノウハウに裏打ちされた多くの実績があります。

決算報告では、現在建設中の太陽光発電施設に裏打ちされた、今後の成長戦略が明確になっており、業績は前期は主に天候不順による影響で業績が減速しましたが来期からは着実に右肩上がりの業績予想となっています。決算短信や決算報告を見る限り心配されている電力会社への出力制限の影響は殆ど無さそうですが、ここは次期の決算にも注意が必要です。ただ、2019年1月の発電電力量実績を見ると予想を上回る実績をだしており、予期せぬ天候不順が起きない限り会社報告は信頼できるものではないかと考察しています。

タカラレーベン・インフラ投資法人

投資口額 108,700円

利回り 6.35%

時価総額 150.1億円

保有件数 25

パネル出力 69.5MWH

タカラレーベン・インフラ投資ファンドは、国内最初のインフラファンドで資産総額、規模ともにカナディアンに次いで2位となっています。

タカラレーベンのスポンサーは、東証一部上場のマンション分譲大手のタカラレーベンで、太陽光事業にも2013年と早くから取り組んでおり、実績も豊富です。

タカラレーベンの成長戦略は、スポンサーの開発済み物件をベースに非常に具体的、且つ明確になっていますが、直近の計画はかなり控えめです。今後、3四半期は保有物件を増やさずに、安定収益を確保する計画となっており、他の2ファンドと比べると少し物足りない内容になっています。