日経平均株価は高値感が増してきており、PERが15前後と低位にとどまっているにもかかわらず、株価暴落が近く迫っているとの危惧も、次第に聞こえるようになってきています。

仮に、今の株価を天井値として、暴落トレンドに入った場合、どんなことが起こるのでしょうか?この数十年に起きた3大暴落、すなわち「平成バブル(1989)」、「ITバブル(2000)」そして「サブプライム・ローン(2007)」の三つのバブル後の株価暴落を分析し、どこまで下がるのか、いつまで下がるのか、いつが買い時なのか、を考えます。

このページの目次

買い場のない上昇トレンドと、株価暴落

このところの日経平均株価は上昇一服のひまがなく、国内の個人投資家は「買い場がない」と相場に乗り切れていない様子が見えかくれしています。

しかし一方で、海外投資家の日本株の持ち高はどんどん膨らんでいるようです。メディアでは「(日本株を)持たざるリスク」を海外投資家が意識し始めている、として、上昇トレンドが煽られていく様子が報じられています。

こうして株価高騰が起きると、次に頭に浮かぶのは、株価暴落です。

株価は「常にランダムに動く」と忘れないこと

ほとんどの場合、株価暴落は株価高騰のあとに起こります。上がりすぎた株価が、何かをトリガーにして一気に弱気トレンドに転じ、さらには大きな下落幅となって市場を襲うのです。

現在の日本株は、日経平均株価のPERが15.2ほどと、異常な値には達していません。しかし、だからといって、株価は常にランダムに動くものであることを忘れてはいけません。

暴落のリスクとなりそうな要因をここに並べるのは難しいことではありませんが、ここでは要因には触れず、いま暴落が来た時にどれほどの下値幅を持ち得るのかを、過去の暴落データ分析結果から描き出してみようと思います。

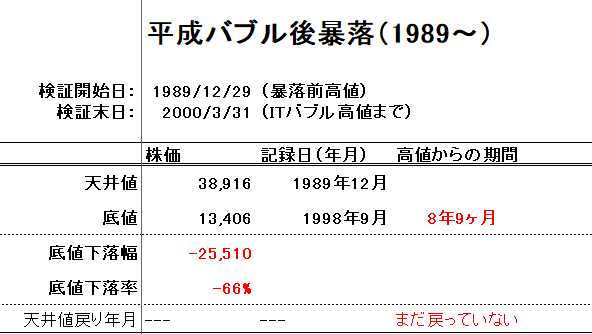

1. 平成バブル後の暴落幅と期間(1989-)

まず、日本国内では戦後最も強い印象を残したと思われる、平成バブル後の暴落について見てみましょう。

ここでは、該当のバブル景気期間に記録した天井値(期間中の最高値)から、底値に至ったときの下落幅、下落率、そして底値到達までの期間を見てみます。

平成バブル後の暴落について見てみたデータは、次のようになります。

※株価データは全て月次終値を用いています。

史上最高値を記録後、空前の下落トレンドへ

平成バブル時に記録された日経平均株価の天井値(月次終値)は、1989年12月の3万8916円です。これは、日経平均株価の史上最高値でもあります。

この史上最高値から、これ以降の日経平均株価はジェットコースターのような暴落トレンドへと向かいます。

底打ちまで8年9ヶ月、下落幅はなんと-66%

平成バブル後の期間で株価が底を売ったのは、1998年、株価が1万3406円まで下落した月です。底打ちまで実に8年9ヶ月もの歳月を要し、その下落幅は-25,510(-66%)にも達しています。

2017年11月8日現在の株価が2万3000円未満ですが、平成バブル暴落の下落幅は、今の日経平均株価をまるごと吸収してもあまりある、とんでもない額だということがわかります。

いまだ戻らない高値圏

平成バブルから30年がたとうとしている2017年にあっても、この際の3万8916円という高値には、まだ戻っていません。

バブル景気がどれほどの異常な高揚であったのか、そしてその後のダメージがどれほど日本の経済にとって深刻なものであったのかが、うかがい知れます。

スポンサーリンク

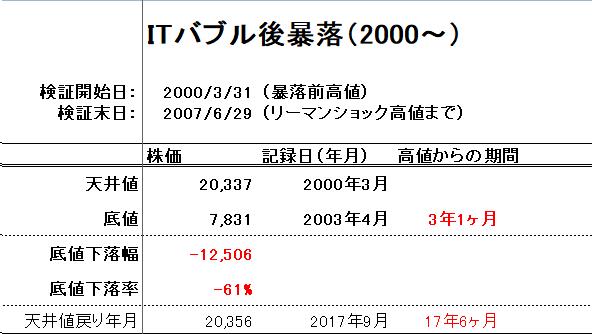

2. ITバブル後の暴落幅と期間(2000-)

つぎは、2000年前半に国内市場を襲った、ITバブル後の大暴落です。

このころ世界は、インターネットの登場や、それにまつわるIT大企業の躍進に湧いていました。また、時価総額が企業の物差しの役割をはたすという「株価至上主義」が蔓延していました。

それらがほころび始めたとたん、世界中の相場に影響を及ぼす株価暴落がおきました。端緒は米国から、そして日本も類にもれず、深刻なダメージを受けました。

このときの暴落を見てみると、次のようなデータとなります。

平成不況から立ち直りかけるも再び暴落へ

ITバブル暴落を前にした天井値は、2000年3月の2万0337円とすることができるでしょう。ここまで日本株は、平成バブルがもたらした大不況から、よろめきつつ、しかし着実に、上値を戻してきていました。

しかしその後、株価は2000年3月の高値から落ち続け、3年1ヶ月経った2003年の4月、日経平均株価は7831円でようやく底を打ちます。株価の桁がひとつ落ちています。

下落幅は-12,506(-61%)で、やはり60%を上回るとんでもない暴落だったことがわかります。

この底値7831円のあと、日経平均は長い雌伏の時を迎えます。

高値に戻すまで17年の歳月を要した

このITバブル暴落直前の2000年3月の高値2万0337円に戻したのは、追最近の2017年9月です。

先んじた平成バブル高値が、現在30年近く経ってもまだまだ届かない数字であることを考えると、すでに高値を取り戻したITバブルは、一見被害が小さいように見えるかもしれません。

しかし、ITバブル高値が2000年3月とすると、再びその高値に戻ったのが2017年9月で、実に17年6ヶ月を要しています。やはり当時の株価高騰とそのあとの暴落の規模はきわめて大きかったと言えます。

スポンサーリンク

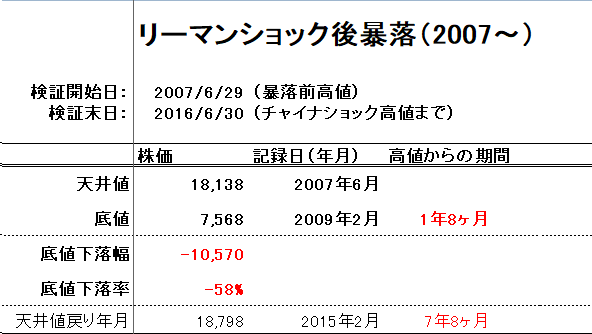

3. リーマンショック暴落幅と期間(2007-)

そして3つめは、2007年に世界経済危機をもたらしたリーマンショック時の暴落を見てみましょう。

米国の低所得者向け住宅債権(サブ・プライム・ローン)が瓦解したのを引き金にして、米国超大手証券会社(リーマン・ブラザーズ)が破綻、それが世界中に飛び火して、連続的な経済危機を各地に引き起こしました。

この際の暴落を見てみたデータがこちらです。

少しずつ、しかし順調に回復してきた高値1万8138円

リーマンショック時の高値は、2007年6月の1万8138円と見ることができるでしょう。

やはり平成バブルの高値と比べるとだいぶん見劣りしますが、ITバブル崩壊後の底値から順調に回復してきた末の高値です。事実、この際の反落開始までの日経平均株価は、数年にわたって、ほぼきれいな上昇トレンドを描いていました。

一桁下げて7千円台へ、1年8ヶ月で底打ち

それが下落トレンドに転じ、1年8ヶ月後の2009年2月、株価は7568円でやっと底を打ちます。

ITバブルの際と同様、ここでも株価は一桁落としています。その下落幅は-10,570(-58%)、平成バブルにもITバブルにも届かない、この中では比較的小さな下落幅ではありますが、インデックス株価がたった1年8ヶ月で6割近く下げるというのは、やはり危機的な状況と言わざるを得ません。

他の暴落には見劣り?でもやはり被害は大きい

リーマンショック時の暴落前天井値1万8138円には、それから7年8ヶ月後、2015年2月の1万8798円で戻すことができています。

ここで紹介した他の暴落に比べ、リーマン・ショックの頃はずっと安値圏で推移していたため、戻すのもずっと早かったと言えます。

とはいえ、高値で買った株が戻るまで7年8ヶ月耐えるのは、並大抵のことではないでしょう。とくに、中期的な株価変動を吸収しえる長期積立以外では、この高値戻りまでの期間は途方もない長い時間に思えたはずです。

スポンサーリンク

過去の暴落データでわかる「最大の買い場」とは?

ここまでの3つの暴落をまとめた表がこちらです。

| イベント | 下落幅 | 下落率 | 底打ちまで |

|---|---|---|---|

| 平成バブル暴落(1989-) | -25,510 | -66% | 8年9ヶ月 |

| ITバブル暴落(2000-) | -12,506 | -61% | 3年1ヶ月 |

| リーマン・ショック暴落(2007-) | -10,570 | -58% | 1年8ヶ月 |

数十年で市場は成熟度を上げ、暴落耐性をつけた?

ここでまずわかるのは、平成バブルを暴落規模の頂点として、次第に下落幅・底打ちまでの期間とも、縮小傾向にある、ということです。

ここには出しませんでしたが、2015-16年には中国株ショックによる株価暴落が起きているなど、他にもいくつかの暴落と呼べるイベントがありました。しかしいずれも、それ以前の大暴落に比べれば規模は小さくなっています。

これは、日本あるいは世界の市場が以前よりも成熟してきた、と考えても良いかもしれません。かつては投資家の知識も、あるいはコンピューター取引におけるシステムも、おしなべて今よりは未熟だったと考えられます。それが改善されてきたことで、暴落に対する耐性も次第に身についてきた、と見る事もできそうです。

約10年に一度、大暴落が市場を襲う?

しかし、およそ10年ごとに、-60%ほどのとんでもない株価暴落トレンドが市場を襲っていることも、この表を見れば明らかです。

リーマン・ショックから起算すれば、現在(2017年11月)はちょうど10年目にあたります。仮にいま同規模の暴落が起こったとすると、現在2万3000円前後の株価は、-60%(-13,800)で9200円まで下がることになります。底打ちまでの期間は、この表の平均値をとってもだいたい4-5年でしょうか。

ただ、暴落から底打ちまでの安値圏期間は、絶好の投資チャンスと言えます。しかも、このような大暴落が10年前後のスパンで発生するとすれば、次に起きる暴落は、我々個人投資家にとっては、一生に数度しかやってこない「最大の買い場」と考える事もできるでしょう。

〇安いときに多く買って、高いときは投資しないツール

暴落底値は-60%、「最大の買い場」を逃すな

ここから言えるのは、暴落を待つことの重要さです。

暴落の到来をおそれつつ慌てて上昇相場に乗るのではなく、冷静にトレンド調整を待ち、「最大の買い場」の到来までじっと耐え続けるのが、最も成功しやすい投資スタイルと言えそうです。

ここで見たデータでは、高値からおおむね-60%ほどの下落が、日経平均株価における下値余地の限界と考えられる、ということです。少なくともこの過去データで言えば、どれだけ大きな株価暴落でも-70%に達することはなく、したがって、-60%を下回ったあたりをめがければ、「最大の買い場」を逃さないで済む公算が高いと言えるでしょう。

〇関連記事

おすすめ記事