【ドル円レポート 10月FOMC特別号】利下げは確実?アナリストの予想は円高?円安?

今日29日(火)から30日(水)まで、米では10月のFOMC(米中銀金融政策決定会合)が開催されています。これにあたり、特に市場の注目を集めるのが、2日目となる30日の (1) 政策金利、ならびに、(2) FRB会見での米景気見通しです。

市場がこれらに注目する理由はただ一つ、その結果しだいでドル円レートが大きく動く可能性があるためです。

今回のドル円有料レポート10月FOMC特集号では、購読者の方々からご要望があった、重要事項のかんたんな解説に加え、アナリストらが今回のFOMCでどのようなドル円見通しを示しているかの集計結果を公開したいと思います。

このページの目次

10月FOMCの重要ポイント解説

まずは、今回のFOMCで注目されている重要ポイントを解説します。こちらは大きく分けると上述の2つと言えます。つまり30日のNY時間に明らかとなる (1) 米政策金利引き下げ、ならびに、(2) FRB会見での米景気見通しです。

「ほぼ確実視」の米利下げ、その理由と影響

今回のFOMCでは、米の政策金利(正確にはFF金利という名称です)が引き下げられることが、ほぼ確実視されています。

なぜ金利を引き下げるかというと、このところ続いている米中通商協議やブレグジットといった問題が原因となって、米国の景気に下振れ懸念が出てきているためです。

FRBの「予防的利下げ」とは

例えば米中通商協議に関して言えば、両国が通商問題で対立し、互いに関税を引き上げ合う「関税戦争」を繰り広げていたことは、記憶に新しいのではないでしょうか。これにより両国間で行われていた貿易活動が抑制され、モノが売れなくなり、景気に下振れ圧力が発生し、それが日本を含む他国にまで派生することで、世界景気減速につながるのではないか、というのが、今世界中が持っている大きな懸念です。ブレグジットに関しても、こちらが起点となって世界景気へ悪影響を及ぼすのではないかという懸念が続いています。

そこでFRB(米中銀)は、「景気減速を予防する」ためと銘打って、今年2回の利下げをすでに行っています。

さらに今回の10月FOMCでも、米中摩擦などによる景気下振れ懸念は続いていることから、今年3回目となる利下げが行われるのではないか、という予想が、市場では主流となっています。

通常なら、米利下げは米ドル安につながるが・・・

米利下げは通常なら、ドル円にとっては下げ(ドル売り・円高)要因のはずです。というのも、米利下げはドル建て資産の金利を下げる効果があると考えられるので、利下げによってドル資産の売りが促され、結果ドル売り・ドル安、円買い・円高になると考えられるためです。

ただ、今年行われた過去2回の利下げに関して言えば、利下げによる金融緩和効果への期待で米株高や米長期金利上昇などが起きる傾向があることや、利下げの幅が市場の想定よりも小さかったことにより市場の安堵感を呼んだことなどで、結局はいずれのケースでも、利下げのすぐ直後には大きく円安に触れた、というのが、今年の流れとなっています。(※利下げの翌日になるといずれも円高)

こうしたなか、今回の10月FOMCでも、市場予想通り利下げが行われたとして、セオリー通りドル安円高を招くのか、それとも市場の過度な警戒感が巻き戻され円安に振れるのか、アナリストらのあいだでは予想が分かれているところです。

スポンサーリンク

FRBに景気見通しでレートはどうなるのか

もう一つ、10月FOMCで注目されるのが、FRBによる景気見通しについてのコメント内容です。

これまでの米景気見通しは「底堅い」

これまでFRBは、米景気見通しについてファンダメンタルズは底堅く、見通しは堅調であるとの姿勢を、おおむね維持してきていると言えます。というのも、今年前半の米経済指標はいずれも底堅いものが目立ち、景気悪化のサインが見られなかったためです。

なので、FRBが今年行った利下げの根拠としては、「ファンダメンタルズは好調なのだけれども、米中対立などの予測不可能なファクターが景気下押し要因となる可能性があるから、その予防として、小幅な利下げを行っておくよ」といったところです。

利下げはしたけども、あくまで予防にすぎず、米景気悪化の確たるサインがあったわけではない、というのが、FRBの立場なのです。

経済指標下振れで見通し引き下げの可能性も

しかし、10月FOMCを前にして、やや状況が変わってきています。というのも、ここに来て米経済指標に予想を下振れるものが目立ってきたためです。

とくに記憶に新しいのが、先日のADP雇用統計や、米ISM製造業・非製造業景況感指数といった経済指標の下振れです。

長らく堅調さを維持してきた米雇用ですが、先日発表されたADP雇用統計は、予想を大きく下振れることになりました。すると市場は「ついに景気悪化の予兆が現れた」とばかりにドル売りで反応し、大きな円高圧力が発生しました。ISM製造業・非製造業に関しても、景気先行指標と見られることの多いこれらの指標が予想を下振れ、やはりドル売りの流れが起きています。

こうした状況下、ひとまずFOMCにて小幅な利下げが行われるのは既定路線として、その後のFRB会見で米景気見通しがどのようなものになるのか、FRBが景気見通しを引き下げて今後のさらなる追加利下げをにおわせることになるのか、そこに市場は強い関心を注いでいるのです。

もちろん、順当な流れとしては、追加利下げ濃厚と思わせるほどFRBが景気見通しを引き下げていればドル安円高、追加利下げに消極的と思わせるほど景気見通しが底堅いものであればドル高円安、となる可能性があります。

スポンサーリンク

過去の利下げとレートの変動傾向

さて、今回のFOMCにおける利下げ・景気見通しへのアナリスト予想集計結果を確認するまえに、まずは過去10年ほどの米金利変更とドル円レート動向の関係をまとめてみます。

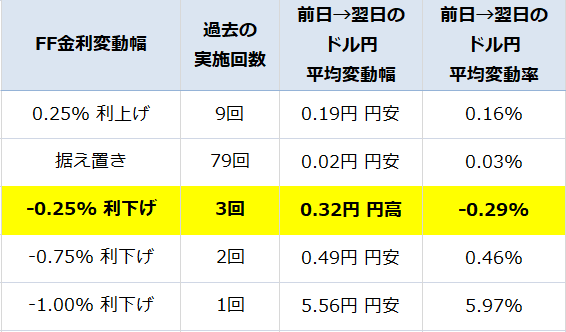

2008年移以降(約11年間)のFOMC日程とドル円レートの推移を集計し、FOMC前後のレート騰落を平均した表が、こちらです。

この表によれば、2008年以降で、今回予想されている0.25%利下げが行われた際のドル円変動平均値は0.32円の円高となっています。

過去2回の円高は「トランプリスク」が原因

ただ注意したいのは、今年の7月および9月の利下げの後には、トランプ米大統領から対中関税第四弾発動が発表されるなど、米中通商協議に関して懸念を高めるサプライズイベントが発生していたことにより、円高圧力が強まっていたという点です。

いわばFOMCにおける動きとは関係なく、米中協議の状況変化によってレートが振らされていたということです。これによって平均値が円高方向に引っ張られています。

もし直近2回のサプライズ円高がなければ…

仮に、今年二回の利下げ局面において、直後の米中協議に関するサプライズイベントでの円高圧力がなく、いずれも利下げ前と同水準で通過していたとしたら、0.25%の利下げ後の平均レート変動値は、0.09円の円安となります。

これをふまえ、先程の表を改めて見てみると、もし前回のFOMC後に別のサプライズ材料による円高が起きていなかったと仮定した場合、金利変更(引き下げ・引き上げ問わず)の翌日のレートはすべて「円安」にふれていたことになります。

なお、前回7月のFOMC時に配信されたドル円有料レポートでも、アナリスト予想の集計結果はやはり「0.25%利下げによる円安」という予想が優勢と掲載されており、こちらが的中した形となっています。

↓↓↓

今日のドル円アナリスト予想まとめレポート(有料版)詳細はこちら

さて、米利上げでドル高円安になるのはまだしも、米利下げでドル安にならずドル高円安になる傾向があるのは、なぜなのでしょうか?

それは、FRBの利下げが、結局は景気浮揚を目的としたものであり、一時的なドル安を招きつつも、結局は株価上昇・金利上昇といったリスクオン心理醸成につながってリスクオンのドル買いが生じたと解釈できると思われます。

スポンサーリンク

今回の9月FOMC、FXアナリスト予想では、円高円安どちらが優勢?

では、いよいよ、今回のFOMCでFXアナリストらがどのような予想を立てているか、集計結果を見てみましょう。

今週頭、市場では多くのFXアナリストらが、FOMCにまつわるドル円予想を公開しています。これを当社で独自に分析・集計し、アナリスト見解で優勢な利下げ幅予想、FRB景気見通し予想、円高・円安予想をまとめたのが、次の表となります。

今回の利下げ幅、アナリスト予想の集計結果は?

まず、FXアナリストらによる今回の米利下げ幅予想の集計結果は、次のようになりました。

(レポート集計対象アナリスト:10名、2019年10月28日時点発表の予想が集計対象、以下同)

こちらは、満場一致で0.25%利下げに支持が集まっています。アナリストらが0.25%利下げを支持する根拠としては、現状で決定的な景気下振れの兆候が見当たらないなか、FRBが予防的利下げのスタンスを崩すことはないだろう、との見解がいくつか見られています。そのため、より大幅な0.50%の利下げを支持する見解も見られませんでした。

ただ、満場一致であることからもわかるとおり、すでに市場は0.25%利下げを織り込み済みであり、利下げ発表だけだと、レートへの影響は大きくはないのではないか、という見解も多く見られました。

そこで、次は、FRBの追加利下げ(景気見通し)に関する予想の集計結果を確認してみます。

今回FOMCでの追加利下げと円高・円安、アナリスト予想の集計結果は?

こちらは、今回のFOMC会見でFRBの追加利下げ観測(景気見通し)がどのような内容となるか、また、レートがFOMC後に円高・円安のどちらに振れるかについて、アナリスト予想を集計した結果です。

おすすめ記事